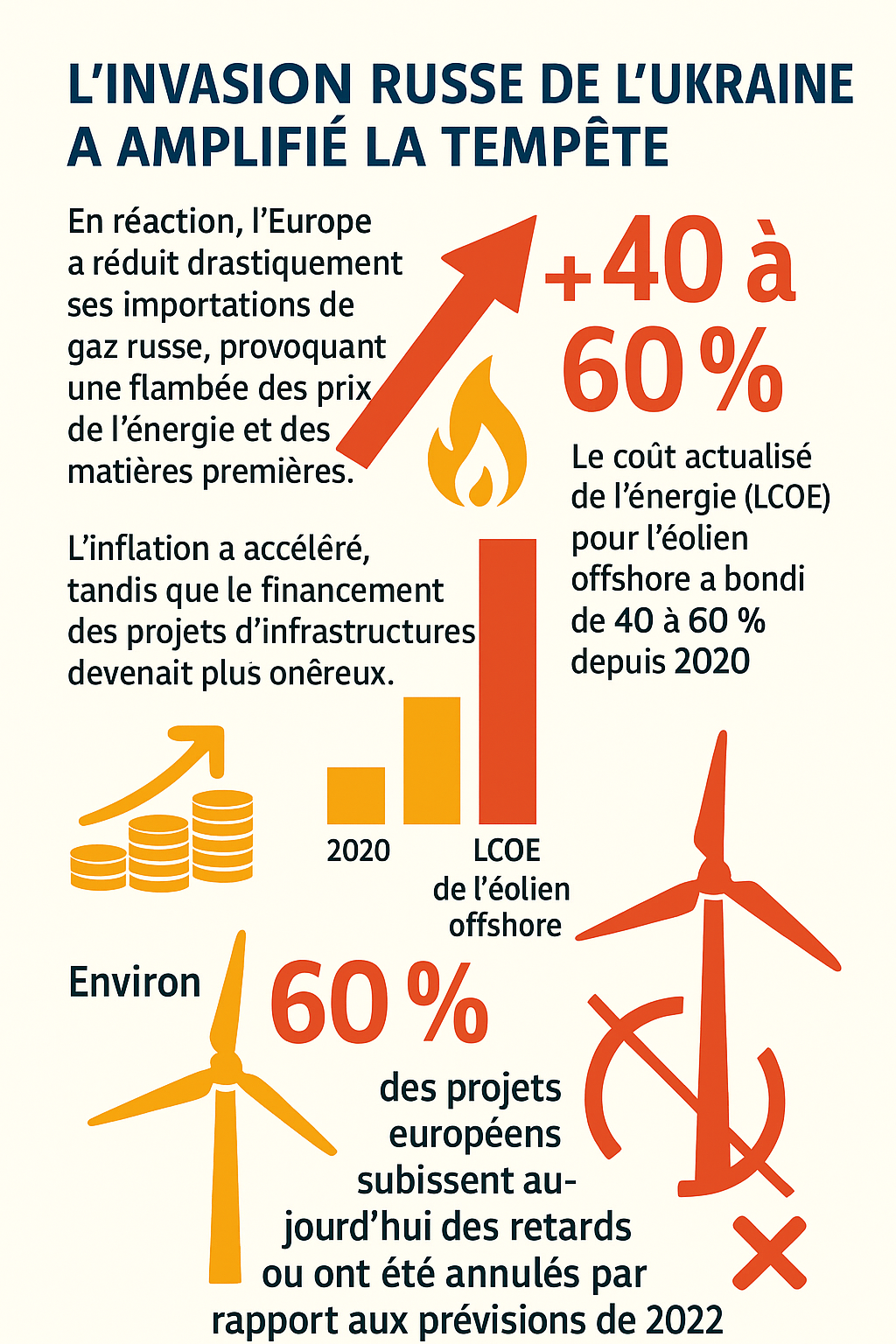

Pandémie, guerre, flambée des coûts : le secteur vacille, mais n’a pas encore sombré.

L’éolien en mer, jadis symbole du renouveau énergétique européen, traverse aujourd’hui une zone de turbulences d’une ampleur inédite. Depuis 2020, une succession de crises – pandémie, guerre et inflation – a mis à rude épreuve un secteur pourtant jugé stratégique pour la transition énergétique.

La pandémie, premier coup de vent

Le Covid-19 a frappé de plein fouet les chaînes d’approvisionnement mondiales. Les confinements, notamment en Chine, ont retardé la livraison de composants essentiels et ralenti les chantiers. De nombreux projets ont ainsi vu leur calendrier dérailler, générant un surcoût important dès les premières années de la crise.

📉 Chute des valeurs boursières

Les investisseurs ont réagi sans attendre. Les actions du turbinier Vestas et de l’énergéticien Orsted ont respectivement chuté de 55 % et 76 % en quatre ans, illustrant la perte de confiance dans la rentabilité à court terme du secteur.

⚠️ Des appels d’offres en berne et des risques sécuritaires croissants

Les échecs récents d’appels d’offres en Allemagne et au Danemark témoignent d’un désintérêt croissant des investisseurs, même dans des marchés historiquement solides.

S’y ajoutent des inquiétudes liées à la sécurité des infrastructures en mer : la Suède a annulé 13 projets, invoquant des risques cybernétiques et physiques. L’Otan et WindEurope alertent désormais sur la vulnérabilité de ces installations face à d’éventuelles attaques.

La Pologne, une exception prometteuse

Dans cette mer agitée, la Pologne fait figure d’îlot de stabilité. Le pays prévoit la mise en service de son premier parc offshore d’ici fin 2026, et vise 5,9 GW de capacité d’ici 2030.

Son modèle combine soutien administratif, mécanismes anti-inflation et enchères structurées, attirant des acteurs majeurs comme RWE, Engie, EDPR ou PGE. Cette approche crée un environnement plus prévisible et attractif pour les investisseurs.

Petites victoires, grandes réserves

Quelques signaux positifs émergent ailleurs :

- Aux États-Unis, un tribunal fédéral a validé la poursuite du projet Revolution Wind (704 MW) porté par Orstedet Skyborn.

- En France, le parc Centre Manche 2 (1,5 GW) a été attribué à TotalEnergies et RWE, bien que le retrait de ce dernier et l’absence d’offre définitive pour Oléron (1 GW) tempèrent l’optimisme.

- Aux Pays-Bas, un milliard d’euros a été mobilisé pour soutenir de nouveaux projets, dont Nederwiek I-A (1 GW).

Les chiffres le montrent : la plupart des objectifs 2030 européens ne seront probablement pas atteints, plombés par les retards accumulés et les perspectives de développement assombries.

Pas de solution miracle, mais un avenir encore ouvert

Le redressement du secteur ne sera pas immédiat. Les développeurs doivent anticiper des coûts élevés, sécuriser leurs composants des années à l’avance et composer avec des taux d’intérêt encore élevés.

Pour les nouveaux venus – Pologne, Lituanie, Pays baltes – les factures initiales s’annoncent particulièrement lourdes.

Pourtant, malgré cinq années de turbulences, l’éolien offshore reste porteur d’un potentiel majeur. Il offre des facteurs de capacité supérieurs à ceux des autres renouvelables, suscite moins d’opposition locale que l’éolien terrestre et propose un modèle de partage des risques plus équilibré que le nucléaire.

L’éolien en mer demeure ainsi un pilier essentiel du futur énergétique bas-carbone de l’Europe.

La tempête n’est pas finie, mais les vents pourraient à nouveau tourner — à condition que les politiques publiques et les financements ciblés redonnent confiance aux investisseurs.